Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In primul rand trebuie sa delimitam pierderea contabila de cea fiscala.

Pierderea contabila este cea care rezulta din inregistrarile contabile ca diferenta intre venituri si cheltuieli si reflectata in balanta de verificare.Pierderea curenta se reflecta in soldul debitor al contului 121 iar pierderea din exercitiile financiare precedente se reflecta in soldul debitor al contului 1171.

Pierderea fiscala este cea reflectata prin declaratia de impozit pe profit (formular 101) si de cele mai multe ori difera de cea contabila fiind influentata de cheltuielile nedeductibile si veniturile neimpozabile.

Reportarea pierderii

Pierderea contabila se poate reporta nelimitat, ea fiind cumulata in contul 1171. Aceasta reportare nelimitata este insa influentata de posibilitatea antreprenorului de a continua activitatea in conditiile in care obtine pierdere exercitiu dupa exercitiu. Un business pe pierdere continua, nu isi arata perspectivele de viabilitate , exceptie facand perioadele de investitie – cand este firesc sa fie inregistrata pierdere ca urmare a antrenarii unor cheltuieli mai mari.

Pierderea fiscala se poate reporta insa limitat. Articolul de lege care reglementeaza acest lucru este art. 31 din Codul fiscal care prevede ca:

- pierderea anuală, stabilită prin declarația de impozit pe profit, se recuperează din profiturile impozabile obținute în următorii 7 ani consecutivi.

- recuperarea pierderilor se va efectua în ordinea înregistrării acestora, la fiecare termen de plată a impozitului pe profit.

Reportarea pierderii , foarte simplificat spus, inseamna ca exista posibilitatea ca sumele inregistrate ca pierdere in urma cu 7 ani sa fie scazute din profitul curent (daca exista) si astfel, impozit se va calcula doar pe ceea ce depaseste pierderea cumulata reportata. Este posibil sa nu ai deloc impozit de platit o perioada destul de lunga, daca pierderea cumulata a fost suficient de consistenta.

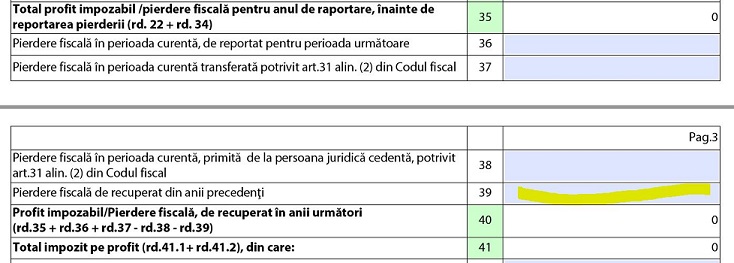

In formularul 101, se vor completa randurile corespunzatoare: Pierdere fiscala de recuperat din anii precedenti: